报告要点

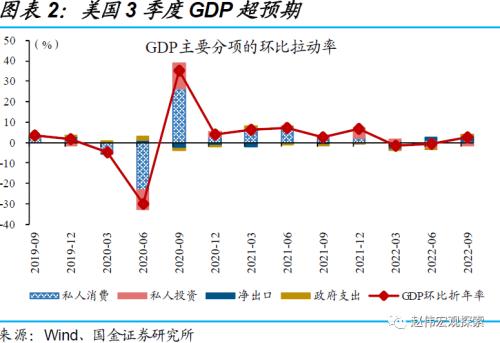

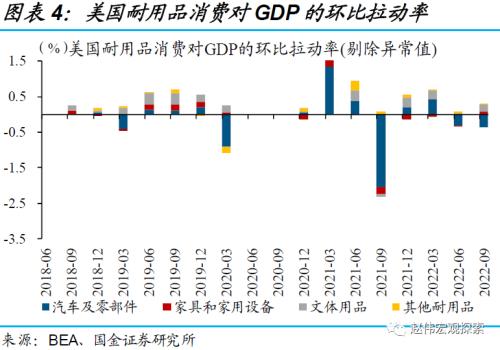

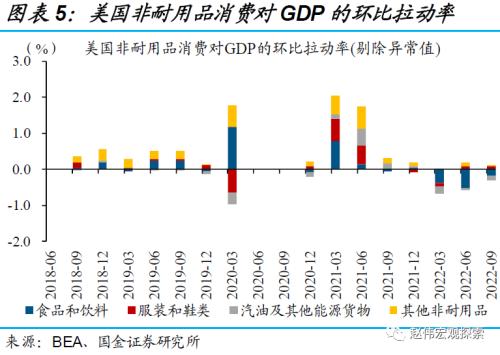

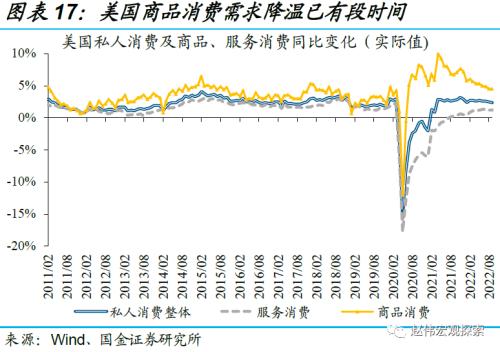

私人消费的韧性主要来自服务端,商品端仍在持续“降温”。分结构来看,服务、商品消费延续“分化”,前者对GDP环比贡献1.24个百分点,后者拖累0.28个百分点。商品消费中,耐用品消费对GDP环比拖累0.07个百分点,利率敏感型的汽车相关消费拖累0.36个百分点;非耐用品消费对GDP环比拖累0.2个百分点,食品饮料、能源商品等消费成为最主要的拖累项,或与高通胀“反噬”相关消费需求有关。

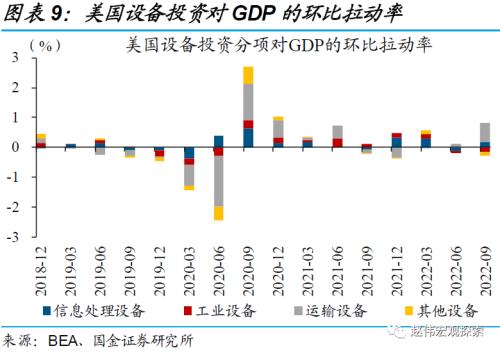

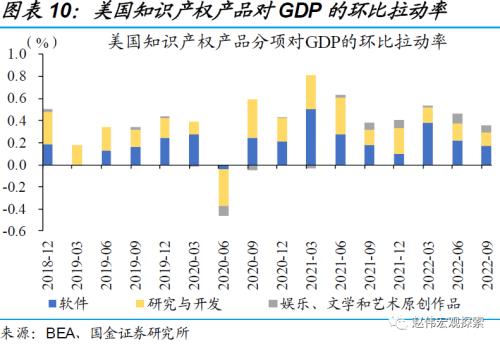

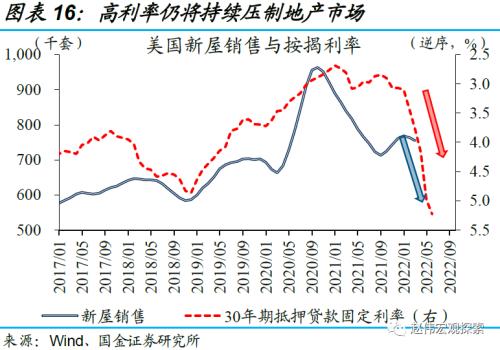

私人投资大幅走弱背后,是住宅投资持续降温及库存周期的逆转。主要分项中,住宅投资对GDP环比拖累1.37个百分点,反映高强度加息下,美国地产市场景气度正在加速下滑;私人库存变动对GDP环比拖累0.7个百分点,指向商品消费等需求见顶后,本轮库存周期或步入下行期;设备、知识产权等非住宅投资对GDP环比贡献0.49个百分点,意味着本轮资本开支周期(慢变量)还处在上行通道中。

贸易项的走强主因进口大幅走弱,政府增支的背后是《通胀削减法案》等逐步落地。贸易分项中,出口对GDP环比贡献1.63个百分点,与2季度的1.51个百分点变化不大;进口对GDP环比贡献1.14个百分点,“看起来”较2季度的拖累0.35个百分点大幅改善,但实际反映的是进口大幅走弱、内需“降温”。与其他分项不同,政府支出大幅扩张背后,主要受《通胀削减法案》等落地的影响(详情参见《中选临近,拜登还有哪些“杀手锏”?》)。

证券研究报告: 海外市场,或已进入风 险集中暴露阶段

对外发布时间:2022年10月28日

报告发布机构:国金证券(600109,诊股)研究所