文/华创证券研究所所长助理、首席宏观分析师:张瑜

事件

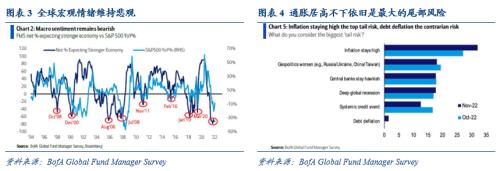

11月全球大类资产总体表现为:全球股票(7.21%)>;全球债券(4.71%)>;人民币(3.03%)>;0%>;大宗商品(-2.47%)>;美元(-5.00%).

主要观点

海外买方观点:通胀居高不下、地缘政治恶化是机构的主要关注点。

市场热点方面,关于经济前景,Vanguard预计美国经济第四季度增速将达到1.7%左右,全年经济有可能实现增长,2023年经济增速或位于0.25%至0.5%之间;Wellington则认为我们正在回到一个经济增长和通货膨胀更加不稳定的世界。关于通货膨胀,Vanguard认为尽管商品价格有所下降,但服务价格依旧呈加速上涨趋势,美国通胀风险仍趋于上行;BlackRock认为加息无法解决劳动力短缺等生产限制问题。关于美联储加息,BlackRock认为美联储似乎正在尝试采取“不惜一切代价”的立场,试图迅速将通胀压低至 2% 的目标; Northern Trust预计美联储12月将加息 50 个基点。

投资策略方面,鉴于经济衰退的风险以及目前企业盈利预期过于乐观,投资者普遍降低对股票的配置。此外,尽管需求正在放缓,但供应方面的因素对大宗商品有支撑作用,尤其是在能源和农业领域,因此投资者对商品的观点仍在中性以上。具体来看,BlackRock选择减持发达市场股票,因为各国央行似乎将过度收紧政策,而且经济衰退迫在眉睫;Schroders在战术层面将股票的配置提升至中性,因为更高的利率稳定性会减轻股票估值的压力;Wellington认为美国和日本的基本面要好于欧洲和新兴市场,因此更倾向投资美国和日本的股票。

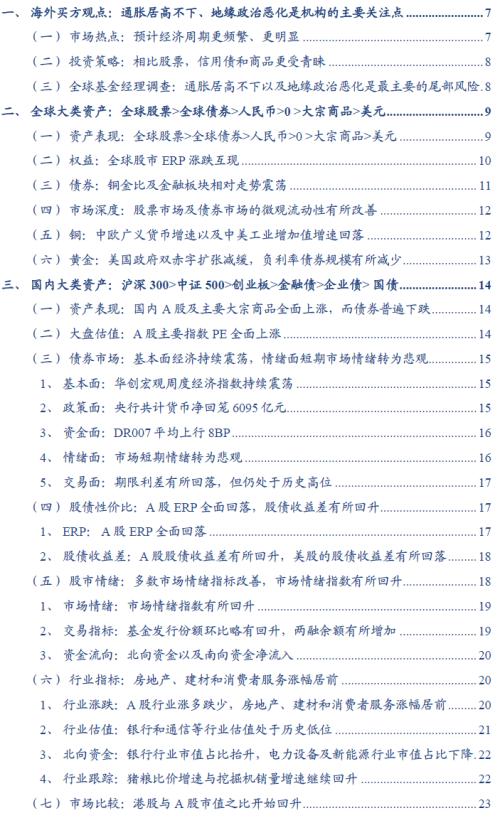

全球基金经理调查方面,机构投资者目前认为通胀居高不下以及地缘政治恶化是最主要的尾部风险。此外,对未来经济持悲观态度的投资者的比例依旧处于历史高位。在10月的调查中,通胀居高不下是最大的尾部风险,其次是地缘政治恶化,央行鹰派加息是第3位;到了11月,32%的基金经理认为通胀居高不下仍然是最大的尾部风险,其次是地缘政治恶化(18%),央行鹰派加息是第3位(18%)。

全球大类资产:全球股票>;全球债券>;人民币>;大宗商品>;美元

11月全球大类资产总体表现为:全球股票(7.21%)>;全球债券(4.71%)>;人民币(3.03%)>;0%>;大宗商品(-2.47%)>;美元(-5.00%)。

股票方面,全球股市全面上涨。其中,恒生指数、MSCI新兴市场、沪深300、MSCI发达市场、富时全球、斯托克斯欧洲600、富时100、标普500和日经225分别上涨26.62%、14.64%、9.81%、7.54%、7.21%、6.75%、6.74%、5.38%和1.38%。美国制造业和服务业PMI数据较弱,美联储多数官员认为加息步伐将放缓,市场解读为态度转鸽,全球股市全面上涨。

债券方面,全球债市除中国国债外普遍上涨。其中,新兴市场高收益债、中国投资级债、日本国债、新兴市场投资级债、美国投资级、全球高收益债、全球国债、全球债券、全球投资级债、新兴市场国债、欧洲高收益债、欧洲投资级债、美国国债、欧元区国债和美国高收益债分别上涨8.34%、7.31%、6.00%、5.67%、5.18%、5.01%、4.79%、4.71%、4.46%、4.20%、3.52%、2.81%、2.68%、2.41%和2.17%;而中国国债下跌1.21%。

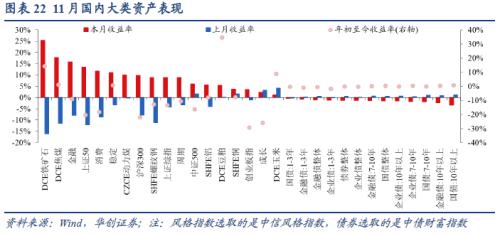

国内大类资产:沪深300>;中证500>;创业板>;金融债>;企业债>;国债

股票方面,A股主要指数全面上涨,上证综指、沪深300、创业板指、上证50和中证500分别上涨8.9%、9.8%、3.5%、13.5%和6.0%。从风格来看,金融、周期、消费、成长和稳定风格分别上涨了15.8%、8.8%、11.7%、2.3%和11.0%。

债券方面,债券整体下跌1.3%,其中国债、金融债和企业债分别下跌1.6%、1.1%和1.4%。具体看,从基本面看,华创宏观中国周度经济活动指数从11月开始持续震荡,显示经济短期波动加大;从政策面看,11月份央行公开市场操作、中期借贷便利以及抵押补充贷款合计净回笼6095亿元;从资金面看,11月底DR007收于2.02%,相比上月底上行8BP;11月份DR007均值为1.77%,相比上月平均上行8BP;从情绪面看,11月底10年期国债和国开债品种利差为13BP,相比10月底持平,市场情绪处于历史高位;从交易面看,11月底10年期国债收益率与3个月国债收益率的期限利差为80BP,相比10月底回落17BP,但仍处于历史高位。

股债性价比方面,11月A股ERP全面回落。11月底上证综指、上证50、中证500、创业板指和沪深300的ERP分别为5.17%、7.76%、1.37%、-0.30%和5.97%,较上月分别下行1.00、1.63、0.52、0.33和1.11个百分点。A股的股债收益差有所回升,美股的股债收益差有所回落。2022年11月底,10年期国债收益率与上证指数股息率之差从-0.20%回升到0.29%;10年期美国国债收益率与标普500股息率之差从2.44%回落到2.07%。

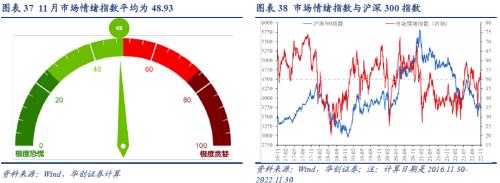

市场情绪方面,多数市场情绪指标改善,市场情绪指数有所回升。11月份北上资金净流入、股债收益差等市场情绪指标回升。此外,11月底市场情绪指数为49.61,较10月底回升了15.09,平均来看11月市场情绪指数为48.93,较上月回升5.19。

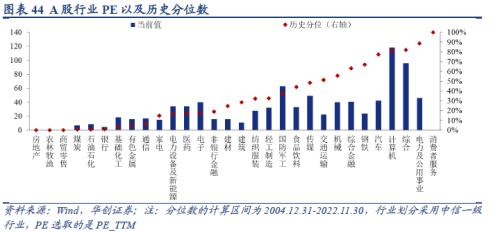

行业指标方面,A股行业涨多跌少,房地产、建材和消费者服务涨幅居前,11月分别上涨26.1%、18.8%和18.7%,而国防军工和计算机行业下跌,11月分别下跌6.3%和1.7%。11月底消费者服务、电力及公用事业和综合等行业PE处于历史高位。其中,消费者服务PE为3083.70,历史分位为100.0%;电力及公用事业PE为45.72,历史分位为88.6%;综合PE为95.57,历史分位为82.0%。煤炭、石油石化和银行等行业PE处于历史低位。其中,煤炭PE为7.03,历史分为为0.5%;石油石化PE为8.50,历史分位为0.6%;银行PE为4.52,历史分位为1.0%。

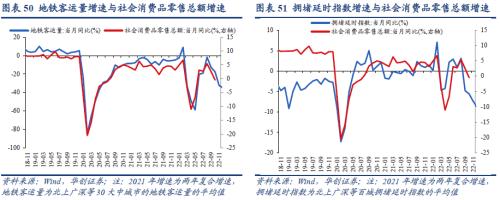

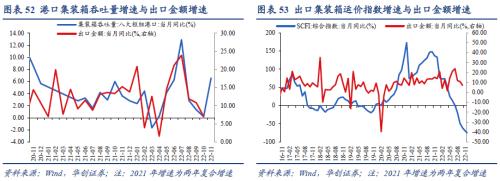

宏观高频指标方面,消费继续面临下行压力,基建投资有上行动力。具体来看,11月地铁客运量增速与拥堵延时指数增速均继续回落,显示社会消费品零售总额增速依旧面临下行压力;集装箱吞吐量增速明显回升,而SCFI综合指数增速继续回落;磨机运转率增速继续上行,而石油沥青装置开工率增速也有所回升,基建投资增速仍有上行动力。

风险提示:

美国通胀超预期,美联储货币政策收紧超预期,疫情扩散持续冲击消费和地产销售,俄乌冲突持续扩大。

报告目录

报告正文

一

海外买方观点:通胀居高不下、地缘政治恶化是机构的主要关注点

(一)市场热点:预计经济周期更频繁、更明显

关于经济前景, Vanguard 预计美国经济第四季度增速将达到 1.7% 左右,全年经济有可能实现增长, 2023 年经济增速或位于 0.25% 至 0.5% 之间; Wellington 则认为我们正在回到一个经济增长和通货膨胀更加不稳定的世界。关于通货膨胀, Vanguard 认为尽管商品价格有所下降,但服务价格依旧呈加速上涨趋势,美国通胀风险仍趋于上行; BlackRock 认为加息无法解决劳动力短缺等生产限制问题。关于美联储加息, BlackRock 认为美联储似乎正在尝试采取“不惜一切代价”的立场,试图迅速将通胀压低至 2% 的目标; Vanguard 预计联邦基金利率目标将在 2023 年第一季度末升至 4.5% 到 4.75% 的区间,并在 2023 年的余下时间内保持在该区间; Northern Trust 预计美联储 12 月将加息 50 个基点。

(二)投资策略:相比股票,信用债和商品更受青睐

鉴于经济衰退的风险以及目前企业盈利预期过于乐观,投资者普遍降低对股票的配置。此外,尽管需求正在放缓,但供应方面的因素对大宗商品有支撑作用,尤其是在能源和农业领域,因此投资者对商品的观点仍在中性以上。具体来看,BlackRock选择减持发达市场股票,因为各国央行似乎将过度收紧政策,而且经济衰退迫在眉睫;Schroders在战术层面将股票的配置提升至中性,因为更高的利率稳定性会减轻股票估值的压力;Wellington认为美国和日本的基本面要好于欧洲和新兴市场,因此更倾向投资美国和日本的股票。

(三)全球基金经理调查:通胀居高不下以及地缘政治恶化是最主要的尾部风险

根据美银全球基金经理调查报告,机构投资者目前认为通胀居高不下以及地缘政治恶化是最主要的尾部风险。此外,对未来经济持悲观态度的投资者的比例依旧处于历史高位。在 10 月的调查中,通胀居高不下是最大的尾部风险,其次是地缘政治恶化,央行鹰派加息是第 3 位;到了 11 月, 32% 的基金经理认为通胀居高不下仍然是最大的尾部风险,其次是地缘政治恶化( 18% ),央行鹰派加息是第 3 位( 18% )。

二

全球大类资产:全球股票>;全球债券>;人民币>;0 >;大宗商品>;美元

(一)资产表现:全球股票>;全球债券>;人民币>;0 >;大宗商品>;美元

11月全球大类资产总体表现为:全球股票(7.21%)>;全球债券(4.71%)>;人民币(3.03%)>;0%>;大宗商品(-2.47%)>;美元(-5.00%)。

股票方面,全球股市全面上涨。其中,恒生指数、MSCI新兴市场、沪深300、MSCI发达市场、富时全球、斯托克斯欧洲600、富时100、标普500和日经225分别上涨26.62%、14.64%、9.81%、7.54%、7.21%、6.75%、6.74%、5.38%和1.38%。美国制造业和服务业PMI数据较弱,美联储多数官员认为加息步伐将放缓,市场解读为态度转鸽,全球股市全面上涨。

债券方面,全球债市除中国国债外普遍上涨。其中,新兴市场高收益债、中国投资级债、日本国债、新兴市场投资级债、美国投资级、全球高收益债、全球国债、全球债券、全球投资级债、新兴市场国债、欧洲高收益债、欧洲投资级债、美国国债、欧元区国债和美国高收益债分别上涨8.34%、7.31%、6.00%、5.67%、5.18%、5.01%、4.79%、4.71%、4.46%、4.20%、3.52%、2.81%、2.68%、2.41%和2.17%;而中国国债下跌1.21%。

商品方面,标普500大宗商品指数下跌2.47%。具体来看,工业金属、贵金属和畜产品分别上涨11.85%、7.88%和1.41%,而能源和农产品(000061,诊股)分别下跌5.68%和2.23%。

汇率方面,全球汇市除巴西雷亚尔和美元之外普遍上涨。其中,日元、南非兰特、澳元、欧元、英镑、人民币、墨西哥比索和印度卢比分别上涨7.72%、6.69%、6.08%、5.30%、5.14%、3.03%、2.81%和1.66%;而美元和巴西雷亚尔分别下跌5.00%和0.26%。

(二)权益:全球股市ERP涨跌互现

11月全球股市ERP涨跌互现。具体来看,11月底欧股、港股和A股的ERP分别为5.14%、7.34%和5.97%,较上月分别下行0.42、2.39和1.11个百分点;美股和日股的ERP分别为0.97%和4.97%,较上月分别上行0.10和1.53个百分点。欧股、港股和A股的ERP分位数分别为58.0%、41.7%和75.8%,较上月分别下行14.3、51.1和14.5个百分点;美股和日股的ERP分位数分别为2.1%和54.9%,较上月分别上行1.4和40.6个百分点。

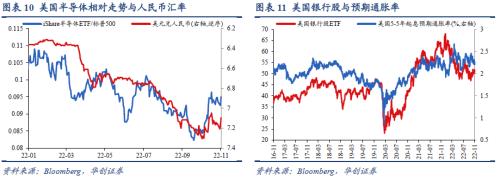

美国银行股的股价走势与市场对远期的通胀预期有明显的关联。此外,今年以来,美国半导体概念股与大盘的相对走势与人民币兑美元汇率的走势相对一致。

(三)债券:铜金比及金融板块相对走势震荡

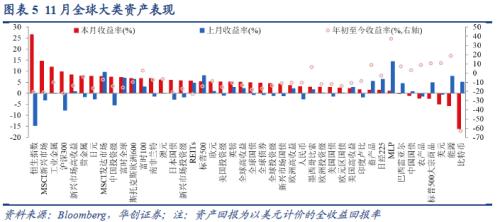

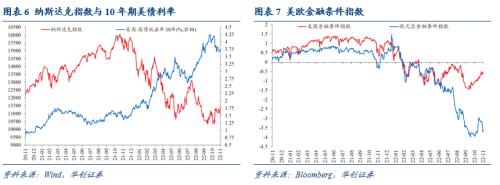

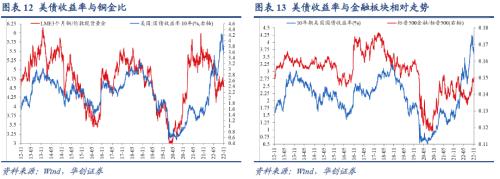

铜金比通常被认为是美债收益率的领先指标,其背后的原理是:铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。铜金比可以作为市场对风险资产的偏好和对美国国债安全的感知程度的指标。近期铜金比迅速反弹后开始震荡,预示美债收益率继续上行的动力略有不足,而美债收益率11月也见顶回落。此外,从历史上看,美债收益率与标普500金融的相对走势也有较好的相关性。背后可能的原因是,随着美债收益率上行,银行等金融部门的息差将会扩大,带来利息收入的上升以及利润的上涨。因此,标普500金融指数的相对走势也可以反映市场对美债收益率的预期,近期标普500金融板块相对标普500走势反弹后有所震荡,而美债收益率近期也见顶回落。

美国油气开发企业的垃圾债相对于垃圾债整体市场的回报表现与油价走势高度一致。油价上涨不利于实体经济中的大多数行业,但有助于改善油气开发企业的财务状况,降低该行业公司债的信用利差水平。

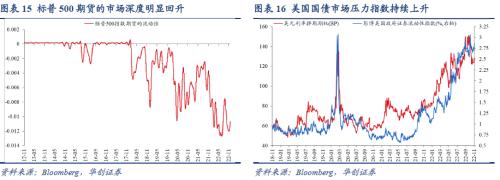

(四)市场深度:股票市场及债券市场的微观流动性有所改善

市场深度是指市场在承受大额交易时证券价格不出现大幅波动的能力,基于给定资产的未平仓买卖订单数量来衡量市场流动性以及可交易资产的供需情况,这些订单的数量越大,市场的流动性越强。股票市场上,芝加哥联储标普500期货的市场深度指数有所回升。2022年11月底该指标为-0.0107,相比10月底回升0.0013;债券市场上,彭博美国政府证券流动性指数等衡量流动性压力的指数有所回落。2022年11月底该指标为2.87%,相比10月底回落0.20个百分点。

(五)铜:中欧广义货币增速以及中美工业增加值增速回落

铜价与中美工业增加值平均增速及中欧广义货币平均增速存在较为一致的关系,反映了铜的工业和金融属性。我们可以通过结合中美工业增加值增速及中欧广义货币增速的趋势来判断铜价的走势。

中欧广义货币增速回落,中美工业增加值增速回落。中欧两国2022年10月的广义货币增速为-3.06%,相比2022年09月回落2.33个百分点;中美两国2022年10月的工业增加值增速为4.07%,相比2022年09月回落1.56个百分点。

中国在全球制造业附加值中的占比最高,每年大量进口基本工业金属用于加工,因此中国经济的强弱表现对被称为“大宗商品之王”的铜的价格走势影响甚大,进而使人民币汇率与铜价走势挂起钩来。铜价走高时,人民币对美元的汇率也总体上处于升值状态;铜价下行时,人民币汇率也会贬值。

(六)黄金:美国政府双赤字扩张减缓,负利率债券规模有所减少

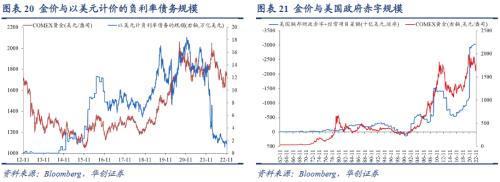

黄金是美国收割全球的“不满指数”。经常项目逆差是过度消费,输出美元后持有美元外汇占款国进而购买美债吸收美国财政赤字,从而美国以消费和财政“双透支”收割全球,而黄金价格表达的正是基于此的不满。截至6月底,美国政府双赤字规模为3.03万亿美元。

近几年金价走势与全球负利率债券规模“如影随形”。普遍的负利率环境对黄金来说,意味着长期被诟病的机会成本几乎消失,二意味着相对于提供负收益的债券,不生息的黄金反而成为了“有息资产”,使其从资产属性上发生了根本性变化。11月底以美元计负利率债务规模为1.47万亿美元,相比10月底的1.77万亿美元减少0.30万亿美元。

三

国内大类资产:沪深300>;中证500>;创业板>;金融债>;企业债>;国债

(一)资产表现:国内A股及主要大宗商品全面上涨,而债券普遍下跌

股票方面,A股主要指数全面上涨,上证综指、沪深300、创业板指、上证50和中证500分别上涨8.9%、9.8%、3.5%、13.5%和6.0%。从风格来看,金融、周期、消费、成长和稳定风格分别上涨了15.8%、8.8%、11.7%、2.3%和11.0%。

债券方面,债券整体下跌1.3%,其中国债、金融债和企业债分别下跌1.6%、1.1%和1.4%。

商品方面,主要大宗商品全面上涨,铜、铝、螺纹钢、铁矿石、焦煤、动力煤、玉米和豆粕分别上涨3.7%、5.6%、8.9%、25.4%、17.8%、10.0%、1.2%和5.5%。

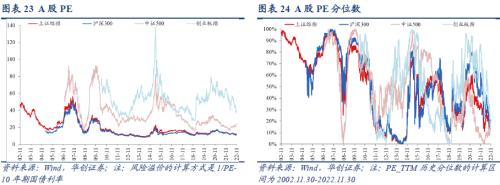

(二)大盘估值:A股主要指数PE全面上涨

A股主要指数PE全面上涨,11月底上证综指、上证50、沪深300、中证500和创业板指的PE分别为12.43、9.40、11.30、23.52和38.79,较上月分别上行1.07、1.09、1.01、1.44和1.38。上证综指、上证50、沪深300、中证500和创业板指的PE分位数分别为21.01%、18.54%、20.79%、17.40和16.16%,较上月分别上行9.22、10.93、9.91、4.01和3.62个百分点。

(三)债券市场:基本面经济持续震荡,情绪面短期市场情绪转为悲观

1、基本面:华创宏观周度经济指数持续震荡

最新的华创宏观中国周度经济活动指数为 4.07,相对于11月20日回落了1.09。主要是因为石油沥青装置开工率、电影票房及大中城市商品房成交面积相比去年同期的回落幅度超过了失业金领取条件等相比去年同期的回升幅度。华创宏观中国周度经济活动指数从11月开始持续震荡,显示经济短期波动加大。

2、政策面:央行共计货币净回笼6095亿元

11月份央行公开市场操作净回笼货币8270亿元,中期借贷便利净回笼货币1500亿元,抵押补充贷款净投放3675亿元,共计净回笼6095亿元。

3、资金面:DR007平均上行8BP

资金利率能够最直接、最快速、最充分地衡量市场资金成本的边际变化,其最高点和最低点代表了一轮货币政策最紧张和最宽松的程度。11月底DR007收于2.02%,相比上月底上行8BP;11月份DR007均值为1.77%,相比上月平均上行8BP。

4、情绪面:市场短期情绪转为悲观

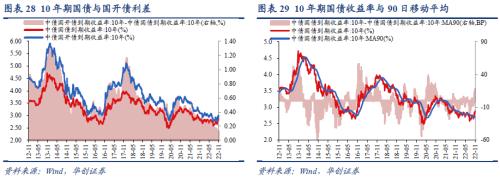

10年国债是无风险利率的标杆品种,我国债券市场成交最活跃的品种有两个:一个是10年国开债,一个是10年国债。两者波动趋势基本一致,但波动幅度不同,这种偏差可以反映债券市场的情绪。11月底10年期国债和国开债品种利差为13BP,相比10月底持平,市场情绪处于历史高位。

除了国开债与国债品种利差,也可以从市价偏离均线的程度来看短期的市场情绪是否过于乐观或过于悲观。11月底10年期国债收益率相比其90日均线要高18BP,显示市场短期情绪转为悲观。

5、交易面:期限利差有所回落,但仍处于历史高位

长短端利差拉大、收益率曲线陡峭是资金套利的基础,也是债券牛市的基础。11月底10年期国债收益率与3个月国债收益率的期限利差为80BP,相比10月底回落17BP,但仍处于历史高位。

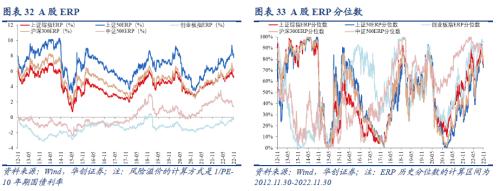

(四)股债性价比:A股ERP全面回落,股债收益差有所回升

1、ERP: A股ERP全面回落

11月A股ERP全面回落。11月底上证综指、上证50、中证500、创业板指和沪深300的ERP分别为5.17%、7.76%、1.37%、-0.30%和5.97%,较上月分别下行1.00、1.63、0.52、0.33和1.11个百分点。11月底上证综指、上证50、中证500、创业板指和沪深300的ERP分位数分别为72.2%、73.4%、79.4%、95.1%和76.0%,较上月分别下行21.3、20.1、7.5、2.4和15.3个百分点。

2、股债收益差:A股股债收益差有所回升,美股的股债收益差有所回落

A股的股债收益差有所回升,美股的股债收益差有所回落。2022年11月底,10年期国债收益率与上证指数股息率之差从-0.20%回升到0.29%;10年期美国国债收益率与标普500股息率之差从2.44%回落到2.07%。

(五)股市情绪:多数市场情绪指标改善,市场情绪指数有所回升

我们汇总了融资融券余额环比增速、基金发行份额、上证50ETF波动率指数等市场情绪指标,并计算了其现值和所处的分位数,可以发现11月份北上资金净流入、股债收益差等市场情绪指标回升。

1、市场情绪:市场情绪指数有所回升

通过五个指标合成情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。11月底市场情绪指数为49.61,较10月底回升了15.09,平均来看11月市场情绪指数为48.93,较上月回升5.19。

2、交易指标:基金发行份额环比略有回升,两融余额有所增加

基金发行份额环比回升,11月的股票型及混合型基金共发行236.54亿份,10月为179.83亿份,环比增加56.70亿份。10月全A换手率有所回落,两融余额略有增加。11月底全A换手率从1.78%回落到1.75%,融资融券余额从15467亿元增长到15643亿元。

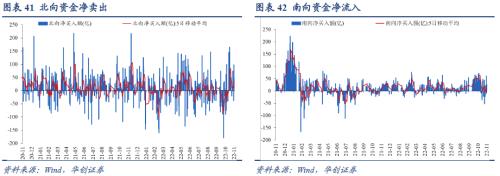

3、资金流向:北向资金以及南向资金净流入

11月北向资金以及南向资金净流入:北向资金净买入额累计601亿元;南向资金净买入额累计464亿元。

(六)行业指标:房地产、建材和消费者服务涨幅居前

1、行业涨跌:A股行业涨多跌少,房地产、建材和消费者服务涨幅居前

A股行业涨多跌少,房地产、建材和消费者服务涨幅居前,11月分别上涨26.1%、18.8%和18.7%,而国防军工和计算机行业下跌,11月分别下跌6.3%和1.7%。地产刺激政策陆续出台,叠加国内防疫政策调整,国内房地产、建材以及消费者服务行业明显上涨。

2、行业估值:银行和通信等行业估值处于历史低位

2022年11月底消费者服务、电力及公用事业和综合等行业PE处于历史高位。其中,消费者服务PE为3083.70,历史分位为100.0%;电力及公用事业PE为45.72,历史分位为88.6%;综合PE为95.57,历史分位为82.0%。煤炭、石油石化和银行等行业PE处于历史低位。其中,煤炭PE为7.03,历史分为为0.5%;石油石化PE为8.50,历史分位为0.6%;银行PE为4.52,历史分位为1.0%。

2022年11月底消费者服务、电力设备及新能源和食品饮料等行业PB处于历史高位。其中,消费者服务PB为4.64,历史分位为67.1%;电力设备及新能源PB为3.50,历史分位为54.7%;食品饮料PB为5.96,历史分位为51.2%。银行、传媒和非银行金融等行业PB处于历史低位。其中,银行PB为0.53,历史分为为0.4%;传媒PB为1.78,历史分为为1.0%;非银行金融PB为1.23,历史分位为3.0%。

3、北向资金:银行行业市值占比抬升,电力设备及新能源行业市值占比下降

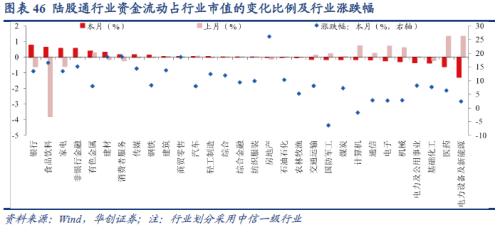

2022年11月陆股通资金行业市值比例明显提升的是银行、食品饮料以及家电等行业,市值比例分别提升了0.77、0.65和0.56个百分点;陆股通资金行业市值比例明显回落的是电力设备及新能源、医药以及基础化工等行业,市值比例分别回落了1.27、0.62和0.37个百分点。

4、行业跟踪:猪粮比价增速与挖掘机销量增速继续回升

猪粮比价是指生猪平均出场价格与作为生猪主要饲料的玉米平均批发价格的比值,能直观的反映生猪养殖成本收益对比关系,是衡量生猪市场盈亏状况的重要指标。猪粮比越高,说明养殖利润越好,反之则越差。因此,猪粮比价的持续上升预示着生猪养殖行业的利润正在改善,因此将带动农林牧渔行业获得超额收益。

挖掘机销量一般被视为基建的“晴雨表”,其销量增长往往意味着基建活跃、投资强劲。因此,我们也可以用挖掘机销量增速来判断基建中建材需求的强弱。从历史走势看,挖掘机销量增速一般会领先于建材行业指数。随着稳增长政策的持续发力、重大项目的加快建设,截至2022年9月,挖掘机销量增速回升到正区间。

(七)市场比较:港股与A股市值之比开始回升

11月底港交所主板总市值比A股总流通市值为51.68%,相比10月底回升了6.91个百分点。

(八)宏观高频指标:消费继续面临下行压力,基建投资有上行动力

消费零售类高频指标。社会消费领域,我们选取了地铁客运量增速以及高德拥堵延时指数作为社会消费零售品总额增速的高频观测指标,主要是因为居民的购物消费大多与交通出行有关,也即在外出购物的场景下发生消费行为。11月地铁客运量增速与拥堵延时指数增速均继续回落,显示社会消费品零售总额增速依旧面临下行压力。

出口贸易类高频指标。出口贸易领域,我们选取了八大枢纽港口集装箱吞吐量增速以及上海出口集装箱运价指数增速作为出口金额增速的高频观测指标,因为出口活跃的时期枢纽港口的集装箱吞吐量也必然上升,而海外贸易需求强劲的时期,一般也意味着运费的上升。11月集装箱吞吐量增速明显回升,而SCFI综合指数增速继续回落。

基建投资类高频指标。基建投资领域,我们选取了磨机运转率增速以及石油沥青装置开工率增速作为基础设施投资增速的高频观测指标,因为磨机运转率代表的水泥以及石油沥青装置开工率代表的沥青是基础设施建设的重要原材料。11月磨机运转率增速继续上行,而石油沥青装置开工率增速也有所回升,基建投资增速仍有上行动力。

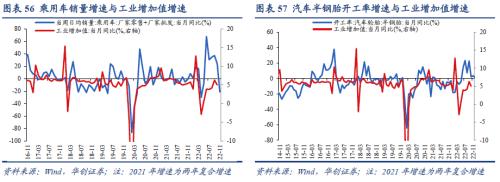

工业生产类高频指标。工业生产领域,我们选取了乘用车销量增速以及汽车半钢胎开工率增速作为工业增加值增速的高频观测指标,主要是因为汽车业在工业增加值中的占比较高,因此可以作为工业增加值的观测指标。11月乘用车销量增速继续回落,而汽车半钢胎开工率增速略有企稳。

具体内容详见华创证券研究所12月5 日 发布的报 告《【华创宏观】 联储加息预期放缓,全球股债普涨——11月大类资产月报 》 。