报告要点

事件:北京时间12月15日凌晨,联邦公开市场委员会(FOMC)公布了2022年第8次例会决议、实施细则,召开新闻发布会。美联储主席鲍威尔对本次会议决议作进一步阐释,并回答了记者的提问。

12月经济预测摘要及其隐含的信息。

联邦基金利率已经回归正常水平,未来更需要美联储在“紧缩不足”和“紧缩过度”之间取得平衡。在未来一段时间内,物价下降得多快,就需要多关注美国经济基本面的信息,因为通胀下降的斜率约等于总需求下降的斜率。前者有助于抬升风险偏好,后者却会压制企业盈利(EPS)。所以我们认为,与10月以来的交易逻辑不同的是,未来成长或跑赢周期价值。

1、议息会议的决定及其背后的思考

左右滑动查看更多

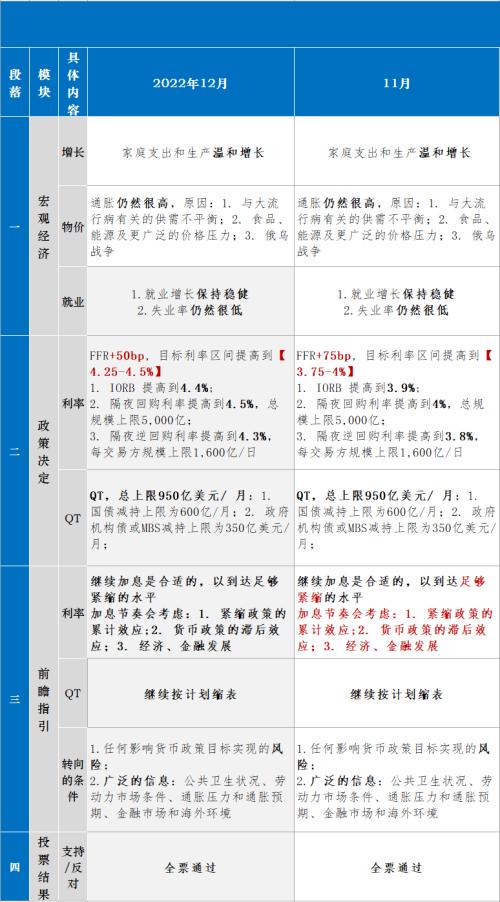

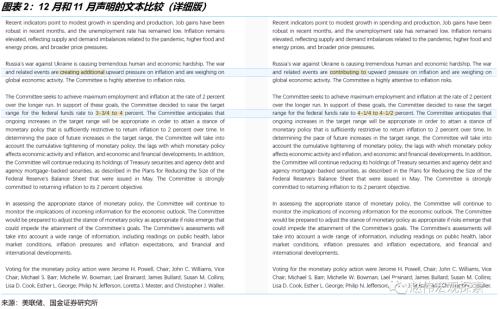

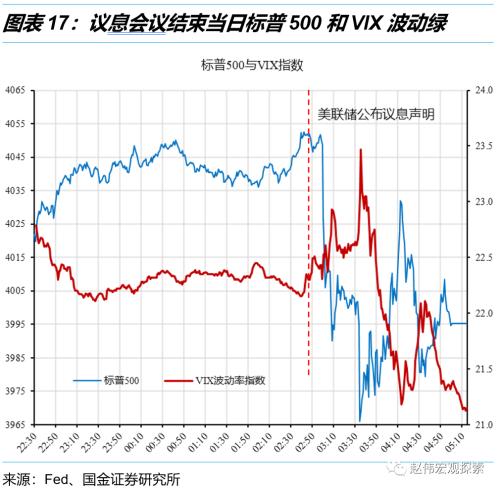

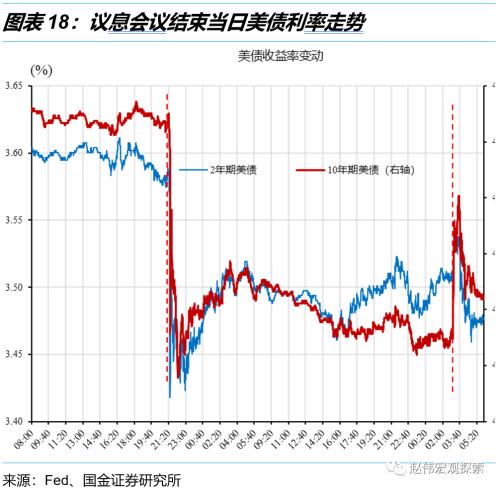

在新闻发布会中,鲍威尔对基本面、劳动力市场、通货膨胀和金融条件做了进一步阐述,强调需要更多证据以考察通胀下行的持续性。经济增速相比2021年的高增长继续放缓,支出和生产温和增长,住房部门明显走弱,企业固定资产投资也面临压力;即使如此,由于劳动力市场依然处于供不应求的结构性失衡状态,就业增速依然稳健,主要原因仍在于供给不足,体现在劳动参与率至今仍为回升到疫情前的水平;通胀方面,针对11月CPI通胀超预期下降,鲍威尔表示欢迎,但强调需要“更多证据表明通胀的下行是持续的”;金融条件明显收紧,但强调这主要抗通胀政策的副作用,主要局限于利率敏感性部门,以安抚市场的情绪。

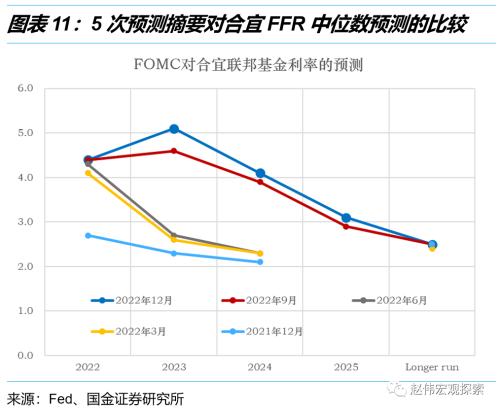

2、经济预测摘要及其隐含的信息

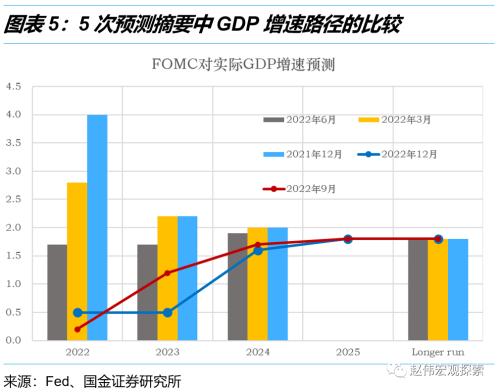

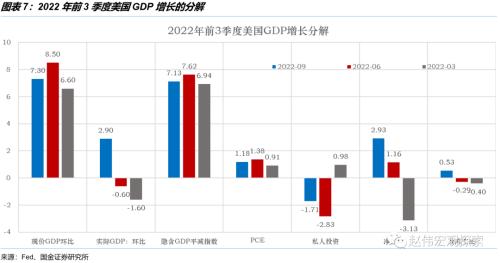

FOMC对经济增速的担忧从2023年开始显现,认为经济直到2025年才会回到潜在增速水平。与9月相比,12月预测将2022年实际GDP增速从0.2%提高到0.5%,但下调了2023和2024年增速预期,前者从1.2%大幅下调到0.5%,后者从1.7%小幅下调到1.6%。2025年增速和长期增速(即自然增长率)保持不变。这说明,在美国经济复苏的内生动能不断消退、全球总需求下滑,以及紧缩的货币政策的累计效应和滞后效应逐步显现的情况下,美联储比较担心2023年的经济。这是维持物价稳定必要的代价,也体现了美联储抗通胀的决心。

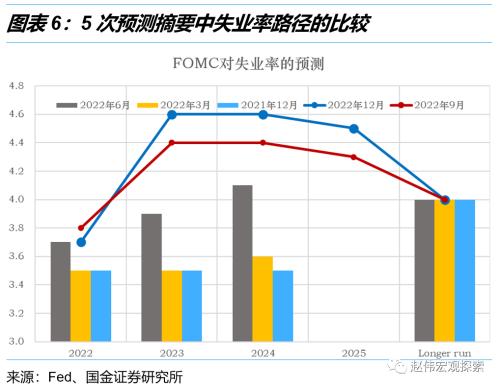

失业率是实际GDP增速的“镜子”,两者反映的信息是对称的。FOMC将2022年失业率预测从3.8%小幅下调至3.7%,而将2023和2024年从4.4%提高到4.6%,将2025年从4.3%提高到4.5%。长期水平维持在4%。截止到2022年底,美国劳动力市场供不应求的矛盾仍为明显缓解,工资增速虽然高点已过,但仍明显高于疫情之前的水平,支撑着非住房类核心服务的通胀。抬高失业率预测的中枢,使短期失业率超过长期水平(即自然失业率),也反映出美联储提高了对失业率上行的容忍度。

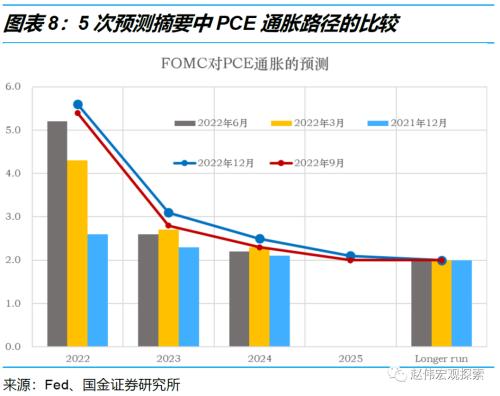

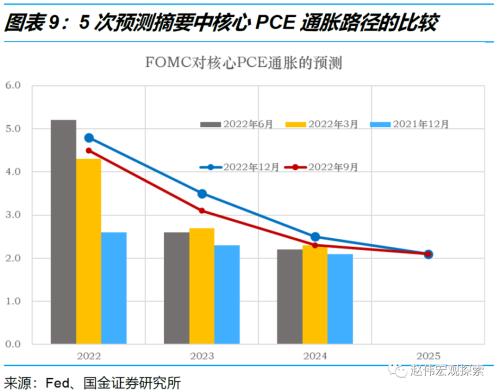

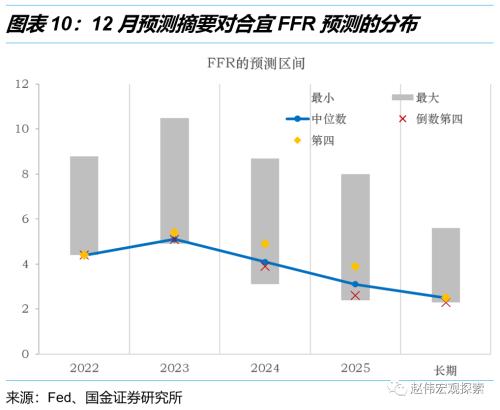

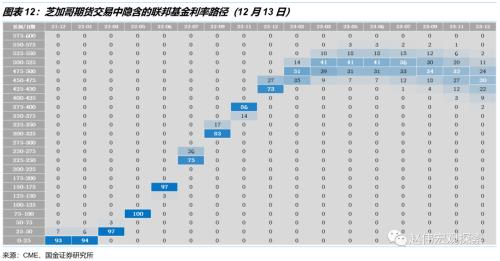

所以,FOMC对 2023年美国宏观经济的看法整体上仍处 于 “滞胀”象限但相比 2022年,“滞”有所增强,“胀”有所缓解。根据预测,直到 2023年底,核心PCE通胀仍明显高于2%,而失业率只是略微超过4%,所以维护物价稳定依然是2023年美联储政策的主要矛盾。对应地,11月例会强调的进一步抬升联邦基金利率路径,主要指的是2023年的利率水平,从9月的4.6%提高到了5.1%。这就是终点利率水平,对应的联邦基金利率的目标区间为【5.0-5.25%】,说明明年还有75bp的加息空间。从分布上看,参会者对5.1%的利率水平意见较为一致。所以,基准预测是2023年2月加息50bp,3月加息25bp。基本符合市场预期(CME Fed Watch)。 3、2023年美联储货币政策展望及其资产配置含义

预测摘要关于终点利率水平的预测是静态的,应根据实际经济运行动态调整。

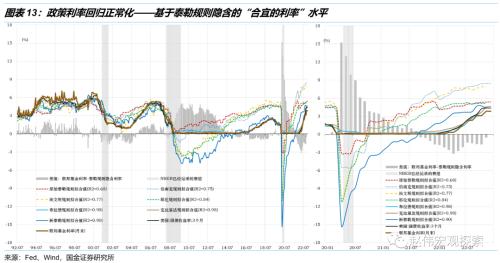

截止到2022年底,经过全年8次连续、大幅度地加息,联邦基金利率已经回到正常化水平。决定联邦基金利率中枢水平的两个变量是失业缺口(实际失业率-自然失业率)和通胀缺口(实际通胀率-目标通胀率),所以,“泰勒规则”隐含的利率依然可以为“合宜的利率水平”提供一个参照。1993年的原始“泰勒规则”从本世纪初叶开始解释力明显下降,2008年金融危机之后,FOMC成员或美联储员工通过微调解释变量或重新定义利率规则,提高了“泰勒规则”的拟合度。我们团队也拟合了一条“新泰勒规则”。比较而言,“新泰勒规则”能较好地拟合2015-2019年联邦基金利率的走势。

截止到11月底,“新泰勒规则”隐含的联邦基金利率水平为4.34%,相比10月底(4.72%)下调了38bp,与本次加息后联邦基金利率的中枢基本匹配。故可以说,联邦基金利率已经回到“正常化”水平。当然,这并非说加息进程已经结束了,因为美联储当前追求的是“充分紧缩”的货币政策。2023年继续加息,或在下次例会前经济走弱,美联储货币政策都将进入“充分紧缩”区间。如果美联储过多地关注劳动力市场及其隐含的通胀压力,而忽视了经济正在步入准衰退区间的信号(11月ISM制造业PMI为49,首次跌入枯荣线),那么很可能再次犯错,如同2021年“临时通胀谬误”一样。美联储显然不希望人为地制造一场衰退来压制通胀,因为“硬着陆”并不不可避免,但这要求美联储在“紧缩不足”和“紧缩过度”之间取得平衡,并果断地转变政策立场。

整个2022-2023年,在政策立场和力度上,美联储都需要在紧缩不足和紧缩过度之间取得平衡,政策目标是以最小的就业损失为代价压制通货膨胀,主要和次要目标随着时间的推移而切换。

2022年上半年,经济内生动能强劲,就业市场稳健,俄乌冲突带来的能源和食品的供给冲击,遏制通胀是美联储的唯一目标,紧缩不足是矛盾的主要方面。下半年,美联储开始关注在双重使命间取得平衡,但并不改变矛盾的主次关系。例如,在7月会议纪要中,FOMC首次提到了“紧缩过度”的风险,称已经观察到前期加息对利率敏感部门(如房地产、汽车、耐用品消费等)的紧缩效应,还将扩展到更广泛的经济中。在展望未来的政策时,FOMC确实有考虑在未来某个时点放慢加息的节奏,并在利率上升到合宜位置后保持一段时间,观察通胀是否在收敛到2%的目标水平。有些分析认为这是美联储释放的“鸽派”信号。在当时的评论文章中,我们就强调,主要矛盾仍是“紧缩不足”,次要矛盾才是“紧缩过度”。

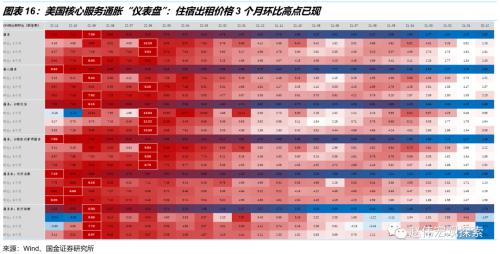

今年4季度开始,需求侧因素重新在美国通胀中占主导地位。在大宗商品价格下行和总需求持续走弱的“顺风”下,美联储加息的累积效应和滞后效应还会体现在更广泛的商品或服务价格上。当前,引导通胀下行的因素是食品以外的几乎所有的商品,核心服务通胀仍在创新高,这又源于住所出租价格通胀——本质上是一种统计上的滞后性。明年上半年,随着租金通胀拐点的到来,核心服务通胀的拐点也将出现。综合而言,在未来一段时间内,物价下降得多快,就需要多关注美国经济基本面的信息,因为通胀下降的斜率约等于总需求下降的斜率。前者有助于抬升风险偏好,后者却会压制企业盈利(EPS)。所以我们认为,与10月以来的交易逻辑不同的是,成长或跑赢周期价值。

赵伟团队介绍

研究报告信息

证券研究报告: 利率回归正常化,加息进入“深水区”

对外发布时间:2022年12月15日

报告发布机构:国金证券研究所