随着国际和国内黄金价格在今年创下历史新高,美元加息周期临近终结,黄金正越来越成为金融投资市场的宠儿,国际和国内市场普遍看好未来的黄金价格趋势。

按照以往实物黄金投资“买涨不买跌”的一般规律,在黄金价格创下历史新高的当下,黄金实物投资应该同步攀上新高峰,然而事实却并非如此。以代表美国金融机构实物黄金投资意愿的风向标SPDR(全球最大的黄金基金)黄金ETF(交易所交易基金)而论,尽管今年国际金价在欧美银行业危机刺激下创下历史新高,SPDR黄金ETF持仓基本维持在900吨~940吨之间,较之2020年至2022年有所下滑。

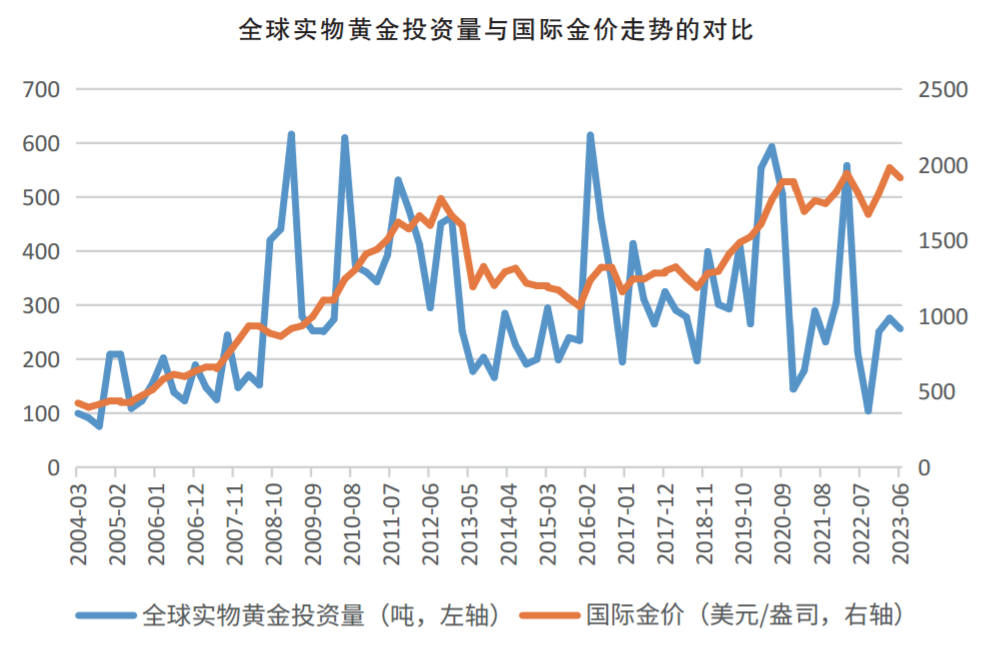

制图/孔钊

制图/孔钊如果说SPDR黄金ETF持仓仅仅是黄金实物投资的一个局部,那么根据世界黄金协会发布的全球实物黄金投资量与金价的对比,更能看出今年金价高企下实物投资的走向与往年的差异。

在以往的黄金上扬行情中,比如2000年至2011年的黄金大牛市中,实物黄金投资需求是随着金价攀升而“水涨船高”,即使在2019年至2020年那场较为短促的黄金牛市中,实物黄金投资的飙升也是清晰可见的,但是今年以来的金价上扬却并没有带动实物黄金投资的爆发式增长。

为何今年的实物黄金投资并没有随着金价上扬而节节攀升呢?对此市场分析人士也尝试着给出解释,其中加密货币取代黄金投资价值的解释最为流行。自从加密货币流行以来,市场上不乏加密货币将取代黄金投资价值的舆论,每每黄金价格黯淡但是加密货币价格飙升时这样的言论便会鼓噪一时,而当金价飙升而加密货币暴跌时这样的言论便会偃旗息鼓。

由于加密货币的市场统计数据匮乏,人们只能根据金价与加密货币的表现对比来推测加密货币对黄金的取代程度,却缺乏资金从黄金转向加密货币的坚实证据。

从统计数据上看,金价上扬下实物黄金投资不升反降还存在另一种解释,那就是近年来全球央行黄金增储加速,压缩了私人部门实物黄金投资可获得的黄金量,即实物黄金投资的下降是央行黄金增储“挤占”的结果。

过去10年,全球实物黄金需求结构中最为显著的变化就是央行黄金增储占比的突飞猛进,从原先的不到10%大有直冲30%的势头。在历年黄金供给相对稳定的背景下,实物黄金市场上全球央行黄金增储的发力必然会压缩私人部门可获得的实物黄金数量,这或许是今年实物黄金投资在金价高企下不升反降的主因。

编辑|焦扬 版式|焦扬 视觉|张宗伟

新浪合作大平台期货开户 安全快捷有保障